キヤノン(7751)が2024年2Qの決算発表をしました。アナリスト予想を上回る好決算であり連結税引き前利益4900億円に8.9%上方修正しました。

【決算速報】キヤノン、中間税引前221,447百万。アナリスト予想を上回る

【業績予想/決算速報】キヤノン<7751>が7月25日に発表した2024年12月期中間決算の税引前損益は221,447百万円、直近のIFISコンセンサス(181,222百万円)を22.2%上回る水準だった。また同日発表された業績予想によると通期の税引前損益は前回予想(450,000百万円)から上方修正され、25.4%増益の490,000百万円を予想、IFISコンセンサスを11.5%上回る水準となっている。

【アイフィス株予報】

キヤノン <7751.T> [東証P] が7月25日大引け後(15:00)に決算(米国会計基準)を発表。24年12月期第2四半期累計(1-6月)の連結税引き前利益は前年同期比17.4%増の2214億円に伸びた。

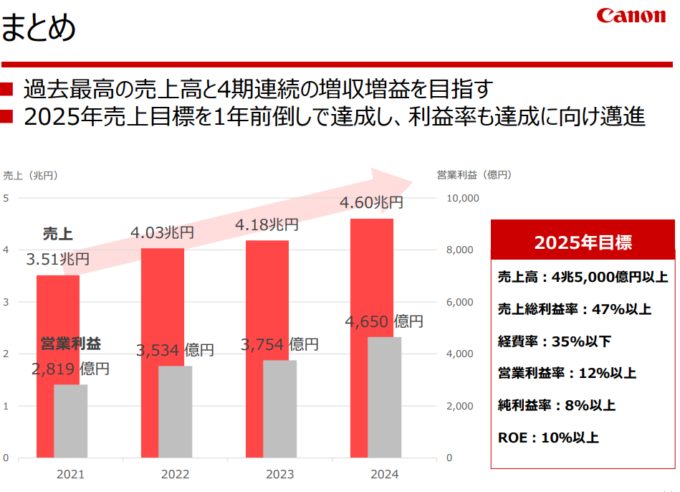

併せて、通期の同利益を従来予想の4500億円→4900億円(前期は3907億円)に8.9%上方修正し、増益率が15.2%増→25.4%増に拡大する見通しとなった。

会社側が発表した上期実績と通期計画に基づいて、当社が試算した7-12月期(下期)の連結税引き前利益は前年同期比32.9%増の2685億円に拡大する計算になる。

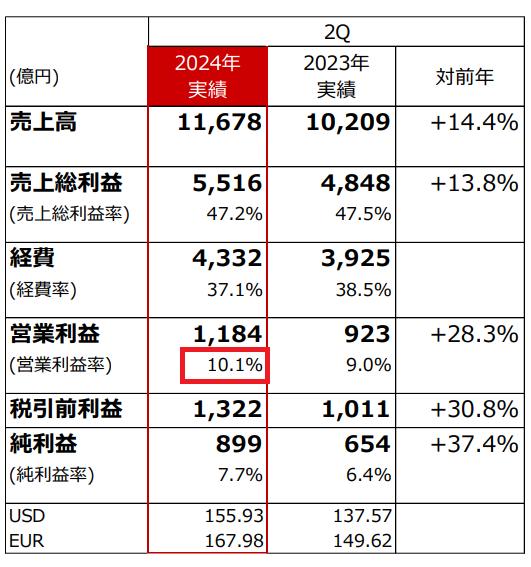

直近3ヵ月の実績である4-6月期(2Q)の連結税引き前利益は前年同期比30.8%増の1322億円に拡大し、売上営業利益率は前年同期の9.0%→10.1%に改善した。

【株探ニュース】

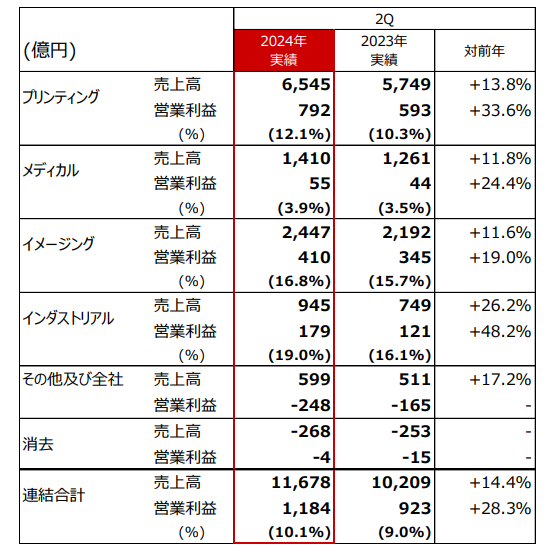

プリンティング、メディカル、イメージング、インダストリアルのすべての事業で増収増益となりました。メディカル事業(医療機器)とインダストリアル(半導体事業)が、着実に売上成長しており、特に半導体露光装置の売上が好調であることから、対前年で売上高が25.2%、営業利益が48.2%のプラスとなっています。

今後は、ナノインプリントリソグラフィ技術を使用した半導体製造装置がASMLのEUVの対抗馬となれるのかに注目が集まります。ナノインプリントは長い目で見る必要があります。

◆ FPA-1200NZ2C

2024年2Qの実績として前年から14%増収となっているだけでなく、営業利益が3割近く改善した結果、営業利益率も10.1%まで上昇することになりました。

絶好調のキヤノンではありますが、FRBの利下げや日銀の利上げなどにより、日米の金利差が双方向から縮小に向かえば円高になる可能性があり、株主はキヤノンの為替想定レートを認識しておく必要があります。

業績見通しの前提となる第3四半期以降の為替レートにつきましては、足元の状況を勘案して米ドル155円、ユーロ165円とし、通期では前期比で米ドル、ユーロともに約13円の円安とし、前回公表からは米ドル約12円、ユーロは約9円の円安を想定しております。

ただし、キヤノンの浅田専務の発言の通り、円安メリットは「昔ほど出にくくなっている」というコメントからも、以前のような利益変動はないかもしれません。また、急激な相場変動が起きた時の対応として「従来から行っている為替予約を機動的に行っていく」としています。

今回の2Q決算で上方修正しましたが、年間配当金は150円としています。EPS的には増配余地が十分にありますが、確実な連続増配を続けたい思惑もあるでしょうから、2024年は150円として2025年に160円とする可能性が高いです。ただし、決算説明資料にある通り2025年目標の売上高と営業利益率を実現できれば、大きな増配の可能性もあります。