保有株14の全ての決算発表が終わり、業績内容は以下の通りになりました。

現在も、INPEX(1605)、明治HD(2269)、三菱ケミカル(4188)、武田薬品工業(4502)、アステラス製薬(4503)、小野薬品工業(4528)、AGC(5201)、日本製鉄(5401)、レーザーテック(6920)、本田技研工業(7267)、キャノン(7751)、NTT(9432)、KDDI(9433)、ソフトバンク(9434)の14銘柄を保有中です。

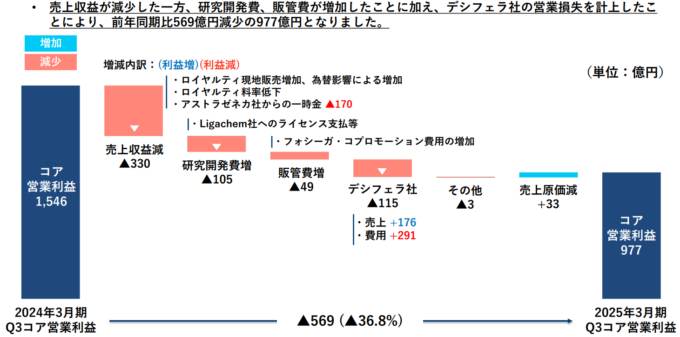

小野薬品(4528):売上高は前年同期比3.9%減と微減でしたが、営業利益は前年同期比51.1%減の707億円というのがインパクトがあり、決算発表で株価は大きく下落しました。「オプジーボ点滴静注」の薬価引き下げの影響は予想以上ですね。

あわせて、Deciphera社の営業損失の計上も痛い所です。正直、決算発表後はあく抜けにより株価上昇を期待していたのですが甘かったです。買収したDeciphera社が大きく利益貢献することに期待し、小野薬品の飛躍を待ちたいと思います。

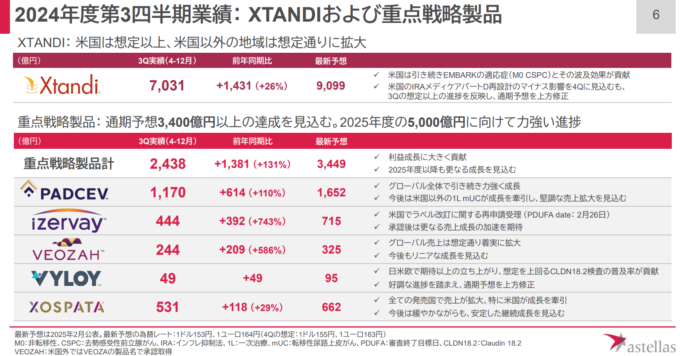

アステラス製薬(4503):売上高は前年同期比22.2%増と重点戦略製品の好調であり、コア営業利益は上方修正となったものの、先日の発表通りフルベースでは減損損失の計上によって下方修正しかなり残念な数字となっています。

個人的には、重点戦略製品の売り上げの伸びに注目しており、決算説明資料6ページの内容からしても力強い進捗を確認できたので決算発表後の5日の大幅下落はショックでした。しかし決算説明資料、決算短信を見る限り2025年度、2026年度の大きな飛躍を期待できることから引き続き、安い株価では買い集めていきたいと考えています。2027年から始まる XTANDI のパテントクリフを迎えるまでにどこまで重点戦略製品が成長するのか注目です。

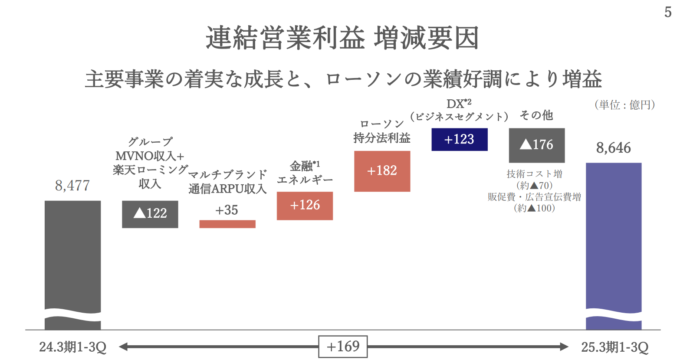

KDDI(9433):売上高は前年同期比2%増の4.3兆円、営業利益は前年同期比2%増の8645億円と安定した業績であるものの、コンセンサス予想よりもやや下回る結果となりました。また、子会社再編に係る再評価益等の一過性影響により当期利益は微減となりました。株価は決算前に大きく上昇したこともあり、この決算では物足りなく翌日大幅下落となりました。

楽天ローミング収入の減少を、ローソンの持分法利益によって完全にカバーできている点は、さすがKDDIです。ローソンの業績好調による増益効果は大きいので個人的にもコンビニ利用は必ずローソンにしています。KDDIは23期連続という驚異的な連続増配を実現しているので引き続き期待しています。

三菱ケミカルグループ(4188):売上高は前年同期比2.7%増の3兆3315億円、営業利益は前年同期比10.8%減の1894億円となりました。四半期利益は前年同期比で43%の減益ですが、これは非経常項目で構造改革関連費用を計上したことなどが要因であり、一過性の問題です。通期計画の520億円に対する進捗率が114.2%とすでに上回っていることから、次回決算発表で上方修正が発表される可能性もあります。

コア営業利益が素晴らしい数字となっていますが、決算説明資料3ページの通り「グループ全体でコスト削減効果を期初想定の87%まで積み上げたことも利益に寄与」したことも影響しています。株価は値動きが鈍い状態が続いていますが、医薬品子会社の田辺三菱製薬を5100億円で売却した資金を上手く活用し、成長してくれることを期待しています。

日本製鉄(5401):売上高は前年同期比1.3%減の6兆5524億円、営業利益は前年同期比8.5%減の5661億円となりました。四半期利益は前年同期比17.9%の減益ですが、通期計画の3100億円に対する進捗率が116.8%とすでに上回っており、次回決算で上方修正が発表される可能性もあります。

いわゆる景気敏感株は円安による恩恵を受ける銘柄が多いですが、日本製鉄の場合は下記資料の通り、連結事業利益で「若干のプラス」と言えるレベルなので日米金利差が縮小して円高になってきたとしても大きな影響はありませんので、個人的には持ち続けるべき景気敏感株だと認識しています。決算説明資料の52ページはとても分かりやすく参考になります。

AGC(5201):売上高は前年同期比2.4%増の2兆676億円、営業利益は前年同期比2.3%減の1258億円となりました。四半期利益は減損損失の計上などで500億円の赤字となりました。

IFISコンセンサスを12.9%下回る水準であるだけでなく、今期営業益19%増を見込むもののコンセンサスを下回ることから、株価は大幅下落となりました。下落幅が大きかったことから500株を買い増して3000株にしました。長期保有で応援し続けたいと思います。

NTT(9432):売上高(営業収益)は前年同期比3.4%増の10兆497億円、営業利益は前年同期比5.9%減の1兆3992億円となりました。コンセンサス予想を下回ったこともあり、決算発表後はやや株価下落となりました。

グローバルソシューション事業は好調であるものの統合ICT事業と地域通信事業が不調です。ただし、NTT法の改正による全国一律サービスの提供義務の緩和などが検討されており、実現した場合、NTTにとって追い風となりそうです。連続増配銘柄なので引き続き長期保有です。

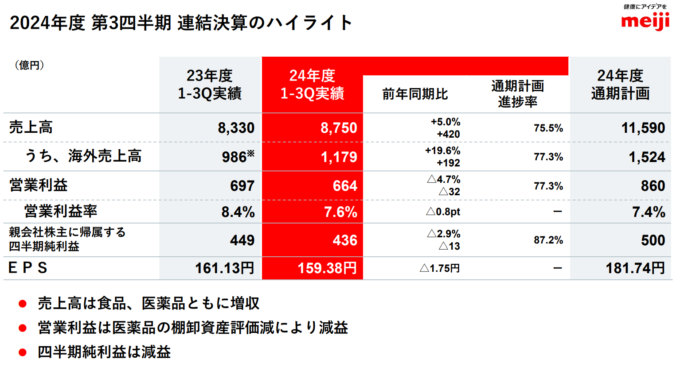

明治HD(2269):売上高は前年同期比5%増の8750億円、営業利益は前年同期比4.7%減の664億円となりました。通期計画の835億円に対する進捗率は5年平均84.5%を下回る77.9%にとどまったとはいえ、この決算でそこまで下落するのかという値動きとなったことから、1000株を買い増して4000株にしました。

売上高は食品、医薬品ともに増収であり、営業利益は医薬品の棚卸資産評価減で減益となったレベルなのだから、来月の配当権利日に向けて持ち直して欲しいところです。

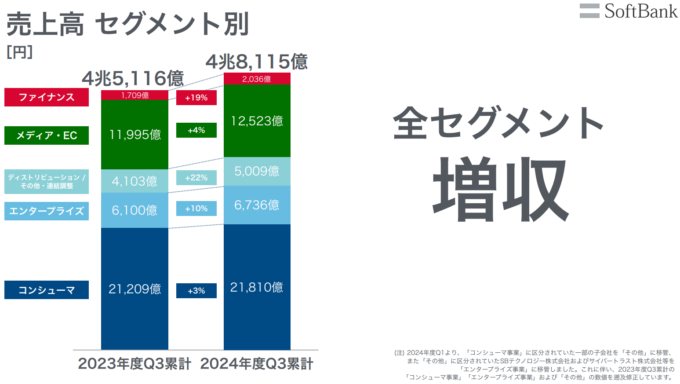

ソフトバンクKK(9434):売上高は前年同期比6.6%増の4兆8114億円、営業利益は前年同期比12.3%増の8218億円となりました。3キャリアで唯一増収増益決算となっただけでなく、コンセンサス予想も上回る結果となりました。売上高のセグメント別を見ると、全セグメントで増収という素晴らしい結果となりました。

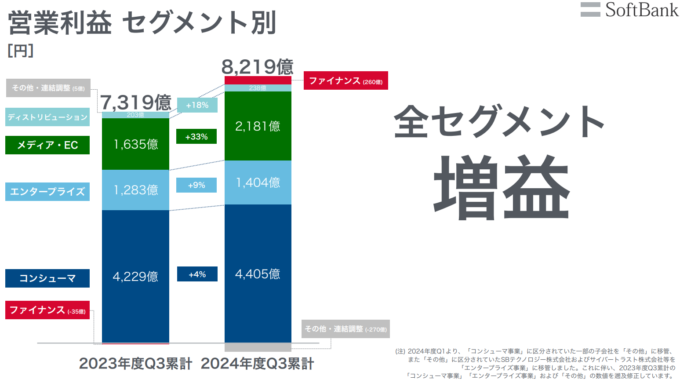

営業利益のセグメント別を見ると、全セグメントで増益と素晴らしい結果となっただけでなくファイナンスが絶好調で PayPay の黒字化も寄与したこともあり、ファイナンスの営業利益が260億円となりました。

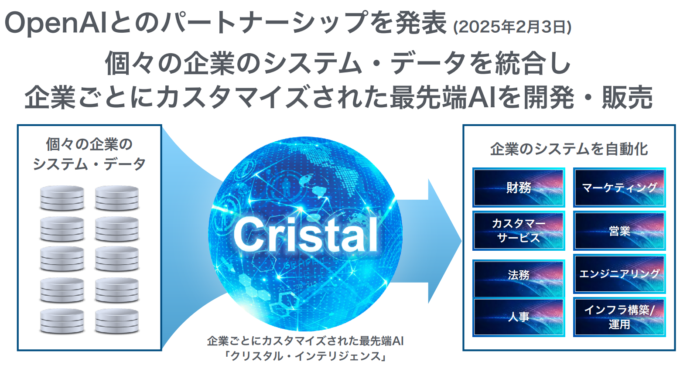

そして何より、ソフトバンクKKの飛躍の鍵となるOpen AIとのパートナーシップ。企業ごとにカスタマイズされた最先端AIであるクリスタル・インテリジェンスが成功することを強く願っています。

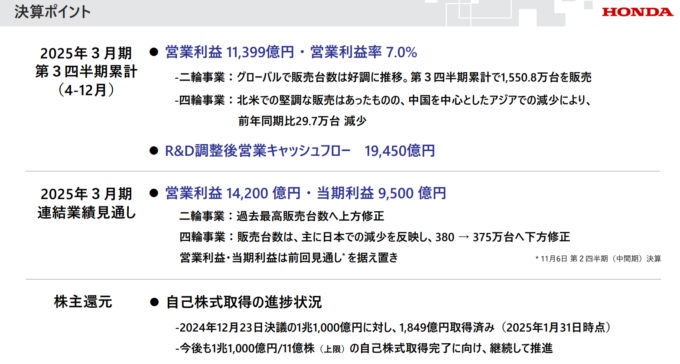

本田技研工業(7267):売上高は前年同期比8.9%増の16兆3287億円、営業利益は前年同期比5.9%増の1兆1399億円となりました。3Qの連結最終利益は前年同期比22.6%増の3105億円に伸びただけでなく、売上はこれまでの21兆円から21兆6000億円に上方修正しました。

EVが普及する中国市場で販売が落ち込んだ一方、製品価格の引き上げとインド・東南アジアでオートバイの需要が堅調であり、翌日の株価は大きく上昇しました。

日産との経営統合がなくなったこともあり、空前絶後の自社株買い1兆1000億円も修正される可能性がありましたが「今後も継続して推進」と記載がありとても安心しました。ホンダの強みである二輪事業は過去最高販売台数へ上方修正されましたし、あとはトランプ関税の影響の大きさ次第ですね。

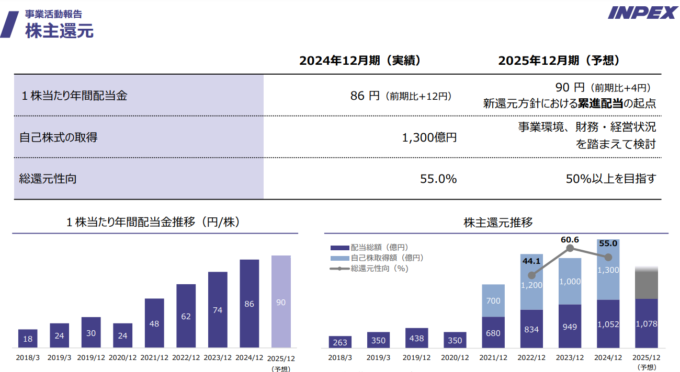

INPEX(1605):売上高は前年同期比4.7%増の2兆2658億円、営業利益は前年同期比14.1%増の1兆1271億円となりました。税引前損益は3.6%増益の1兆2981億円となり、IFISコンセンサスを4.8%上回る水準でした。2025年12月期は、4円増配の年間配当 90円になる一方、連結最終利益は前期比22.8%減の3300億円に減る見通しとなりました。

ロシアのウクライナ侵攻に対する停戦交渉に向けた動きが強まっていることもあり、ロシア産原油の供給増を見込んだ売り物や天然ガス価格も下落したこともあり、翌日のINPEXの株価は軟調な推移となりました。

業績予想の前提となる期中平均油価($/bbl)75、期中平均為替(¥/$)153 は認識しておきたい指標です。この値から大きく上振れ/下振れして継続した場合、上方修正/下方修正が発生する可能性があります。

年間配当90円は、新還元方針における累進配当の起点としており、INPEXは株主還元をとても意識した優良企業であると言えます。